Данные для авс анализа. Пример ABC-анализа для оптимизации ассортимента компании

Является работа с нецелевыми клиентами. Ваши менеджеры могут быть подкованы в техниках, иметь идеальные скрипты и опыт работы, но результата не будет, если они стучатся в двери не к вашим покупателям.

ABC анализ: тест на проверку целевой аудитории

Как выявить проблемы?

Чтобы узнать, есть ли у вас такая проблема, пробежите по нашему чек-листу:

- Менеджеры проводят много встреч, а результата нет;

- Строите бизнес по опыту, полученному в другом виде бизнеса;

- Нет процесса квалификации покупателей;

- Нет определения целевого портрета клиента,

- Нет ABC анализа.

Даже если вы согласны с одним из этих утверждений, постройте ABC анализ.

Зачем нужен ABC анализ?

ABC анализ — это исследование клиентской базы в двух направлениях: по объемам и частоте закупок. ABC анализ позволяет понять:

- Кто вам платит больше и чаще

- Какой портрет вашего покупателя

- Заходят ли в вашу воронку целевые покупатели

- Куда направить основные усилия менеджеров

- Как увеличить отгрузку новым покупателям

ABC анализ: алгоритм его проведения

Исследование покажет по оси ABC распределение покупателей по выручке, по оси XYZ – увидим их в разбивке по частотe совершаемых сделок. Вы увидите сразу, .

В результате ABC-исследования в группу А должны попасть 20% контрагентов c наибольшими объемами закупок, в В – 60% со средними закупками, в С – 20% с небольшими. Тоже самое нужно сделать по XYZ, поместив в группу X тех, кто чаще всего обращается к вам, в Y – нерегулярно, в Z – совершают единичные покупки.

ABC анализ: строим портрет целевого клиента

О чем расскажут результаты ABC анализа?

После проведения ABC анализа смотрим на пересечение ABC и XYZ, выявляем самых интересных для компании покупателей.

1) Те, кто попал в группы А и В, обеспечивают основной объем выручки. Их должно быть как можно больше в компании.

2) АХ и ВХ обеспечивают значительный объем закупок при регулярном повторно обращении.

3) AY и BY приносят вам хорошую выручку, но возвращаются к вам не стабильно. Придумайте для них бонусные программы, регулярно напоминайте о себе, сообщайте об акциях и новых товарах.

4) AZ и BZ, несмотря на приличные объемы закупок, возвращаются к вам непрогнозируемо.

5) Тех, кто в группе С, стоит пересмотреть и частично отказаться от них.

6) С участниками СХ и CY поработайте над увеличением среднего чека.

7) В CZ попадают самые неинтересные для вас покупатели. Не стоит тратить на них время менеджеров, откажитесь от работы с ними.

ABC анализ: изменяем бизнес-процесс привлечения покупателей

Что делать дальше с ABC анализом?

Поднять большую часть покупателей в категорию, А

По итогам ABC анализа запланировать задачи для каждого из целевых контрагентов и измерить их мощность:

Внедрить процесс квалификации покупателей. Важно понимать, что ABC анализ необходимо делать регулярно и на основе его результатов составлять косвенные критерии для определения портрета вашей целевой аудитории (примеры критерием смотрите в статье ). Они помогут вам еще на входе определить, подходит ли потенциальный покупатель под вашу целевую аудиторию, стоит ли тратить на него время. Добавьте этот этап в вашу .

Исходя из результатов ABC анализа, сделайте дополнительные поля по портрету целевой аудитории в СRM и запретите переходить с этапа на этап без их заполнения.

Проводить ABC анализ можно и по отдельным сегментам: по партнерским и розничным каналам. Полезно будет посмотреть на этот анализ и по продуктовой линейке.

Так вы убьете двух зайцев: сможете сделать вывод о том, какие продукты приносят вам наибольшую часть выручки и от каких нужно отказаться. ABC анализ по сегментам контрагентов позволит выяснить, что необходимо им предложить здесь и сейчас.

ABC анализ: изучаем товарный ассортимент

ABC анализ клиентов – всего лишь один из срезов для исследования текущей базы. Существует другой подход — ABC анализ запасов.

Традиционно значимость продукта идентифицируется по 2 параметрам – объем продаж и полученная прибыль. Опять же в качестве генеральной гипотезы принято правило Парето. Согласно нему 20% ассортиментных позиций обеспечивают 80% прибыли.

Огромное количество компаний в мире не раз проводили ABC анализ ассортимента. Выводы почти всегда сводятся к такому соотношению:

- 10% позиций ассортимента (группа А) дают 80% товарооборота;

- 15% позиций ассортимента (группа В) дают 15% товарооборота;

- 75% позиций ассортимента (группа С) дают 5% товарооборота.

Анализ ассортимента

Принимая все это во внимание, весь ассортимент можно разделить на группы по степени значимости:

- группа А – самые значимые товары, которые составляют наиболее ценную и рабочую часть в ассортименте;

- группа В – товары среднего уровня значимости;

- группа С – наименее значимые товары. По сути, это «кандидаты на вылет». В данную группу иногда попадают новые продукты. Их значимость обычно требует дополнительного подтверждения в течение времени.

Важно понимать, что ранжирование продуктов по группам может происходить по разным критериям в зависимости от целей.

Цель 1: сокращение ассортимента. В этом случае товары анализируются с точки зрения объемов реализации и прибыльности.

Цель 2: исследование рентабельности. Товары распределяются в зависимости от уровня рентабельности и коэффициента оборачиваемости.

Цель 3: сокращение расходов на поддержание запасов. Тут анализируем ассортимент по коэффициентам оборачиваемости и занимаемой складской площади.

ABC анализ: смотрим на ассортимент

В бизнесах самой разной направленности эксперты отмечают эффективность такого инструмента, как ABC анализ ассортимента.

Пример для кафе. Тут ABC анализ нужен, чтобы оптимизировать меню. Чтобы сделать это, выясняется доля каждой позиции в прибыли и обороте. Для этого следует использовать определенный алгоритм исследования:

1. Формируется специальная таблица, в которую заносятся данные по себестоимости, отпускной цене и количеству продаж за месяц / полгода / год для каждого продукта.

2. Используя формулу, продукты распределяются в рейтинге по шкале от 1 до 100 в зависимости от их долеучастия в прибыли и обороте.

3. Позиции разносятся по группам A, B и С.

Если позиция по этой шкале находится в пределах от 1 до 50, то это категория A. Если ассортиментная группа попала в интервал от 50-80, то она заносится в B. Все, что оказывается под чертой – «80», представляет собой «нелеквид».

Товары, которые оказались в группе A и B являются значимыми и эффективными, так как приносят прибыль и составляют практически весь оборот кафе. Группа С должна подвергнуться «оздоровлению», либо исключению. В первом случае необходимо стимулировать спрос. Во втором, безнадежном случае (обычно, когда позиция оказывается в списке аутсайдеров не первый раз) от такого товара следует избавиться.

ABC анализ: дополняем его XYZ анализом

Кроме того, в качестве дополняющего инструмента и для получения более четкой картины используют XYZ анализ.

XYZ анализ — это инструмент, которые делит продукцию по уровню колебаний ее потребления и регулярности отгрузки.

Тут используется несколько более сложный метод, который подразумевает получение, так называемого, коэффициента вариации. Проще говоря — колебания расхода. Сам коэффициент показывает отклонение расхода от среднего значения и выражается в процентах.

В качестве параметров применяются:

- объем (количество);

- сумма;

- сумма реализованной торговой наценки.

В результате мы получаем то же распределение товара, но уже по другим категориям – X, Y, и Z. Продукты в этих категориях характеризуются степенью стабильности их поведения.

Так в категорию Х попадают ассортиментные группы, чье отклонение варьируется в пределах от 5% до 15%. Продажи по этим позициям легко прогнозируемы и легко поддаются планированию, так как обладают стабильной величиной потребления.

В категории Y оказывается все, что получило коэффициент вариации от 15% до 50%. Продажи по таким позициям сложнее прогнозировать. И тут, скорее всего, речь идет о товарах с сезонным спросом.

Совмещаем результаты ABC- и XYZ-анализ

Совмещение обоих видов анализа (АВС и XYZ) обладает 3 важными преимуществами.

- Вы сможете оптимизировать структуру управления товарными запасами, опираясь на максимально достоверные данные.

- Вы знаете, долю какого продукта следует повысить в своей ассортиментной матрице.

- Вы понимаете, как перераспределить персонал в зависимости от квалификации и опыта: кто должен заниматься одним продуктом, а кого стоит перебросить на другой.

ABC анализ: следим за миграцией

Важно помнить, что ABC анализ обеспечит вам «рентгеновский» снимок состояния текущей базы покупателей. Использовать этот инструмент следует регулярно и тогда вы увидите динамику перемещений контрагентов и продуктов из категории в категорию, так называемую, миграцию.

Если компания действует в B2B сегменте, то вы можете отслеживать миграцию по нескольким срезам.

- Миграция в разрезе покупателей

- Миграция в разрезе продуктов

- Миграция в разрезе менеджеров

- Изменение качества портфеля продавца по объему отгрузок по ABC

- Контроль регулярности покупок по XYZ в портфеле сотрудника

Если компания работает в B2C сегменте, то проводить мониторинг миграции следует по продукту. Изначально в качестве ориентира для идентификации категорий возьмите нормы потребления того или иного продукта в зависимости от средней зарплаты.

Такое стратегическое и полезное во всех смыслах решение вызвало неудовольствие со стороны посредников. Они противились ему, так как считали, что их клиенты станут напрямую обращаться к держателю бренда.

Для того, чтобы понять, кто действительно является значимым заказчиком и можно ли будет обойтись без некоторых из них в дальнейшем, был проведен ABC анализ поставщиков – потребителей продукции импортера.

Как и предполагалось, выручка распределялась между двумя группами покупателей: производители световой техники — 60%, посредники — 40%. На первый взгляд, в такой ситуации отказаться от «бунтующих» перепродавцов было бы равносильно закрытию бизнеса. Стали анализировать, кто покупает чаще и больше.

А вот посредники оказались в категории AY. Это означало, что хоть они и закрывают неплохие объемы, но их стабильность оставляет желать лучшего.

Данная ситуация показалась экспертам Oy-li тревожной. И вот почему. Контрагенты-перепродавцы поставляют комплектующие тем же производителям. По логике вещей их объем закупок тоже должен был быть равномерным, чтобы закрывать регулярные нужды клиентов-производителей. Тем не менее, этого не происходило. Заказы поступали с непредсказуемой периодичностью. А иногда вообще от случая к случаю.

Решение

Чтобы понять, в чем дело, решили провести ABCXYZ-анализ ассортиментной матрицы. И вот тут выяснилась очень интересная подробность. Как показало исследование, посредники никогда не закупали строго ограниченный набор комплектующих, из которого производитель смог бы собрать конечный продукт. Напротив, они каждый раз делали «хаотичные» закупки: по совершенно разным позициям и нерегулярно. Напрашивался очевидный вывод: перепродавцы пользовались услугами иных поставщиков и просто дозаказавали то, чего им не хватало.

Также исследование продемонстрировало еще одну неприятную особенность работы с посредниками: компания-импортер имела практически нулевую прибыль от взаимодействия с ними. Посредники получали слишком высокие скидки от продавца.

Результат

С учетом всех выясненных обстоятельств клиенту Oy-li было рекомендовано продолжить работу в направлении собственного брендирования, не ориентируясь на мнение перепродавцов. Также был разработан комплекс мер, которые позволяли выйти на новые объемы с производителями.

Так как все решения были реализованы, у компании-импортера практически сразу увеличилась рентабельность на 15% и появились ресурсы для того, чтобы сфокусироваться работе с производителями.

ABC-анализ - метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала , - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы , анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Рис.1 Процесс проведения ABC-анализа

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

Рис.2 Вклад сегментов в общий результат компании

Рис.2 Вклад сегментов в общий результат компании

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Рис.3 Диапазоны категорий ABC

Рис.3 Диапазоны категорий ABC

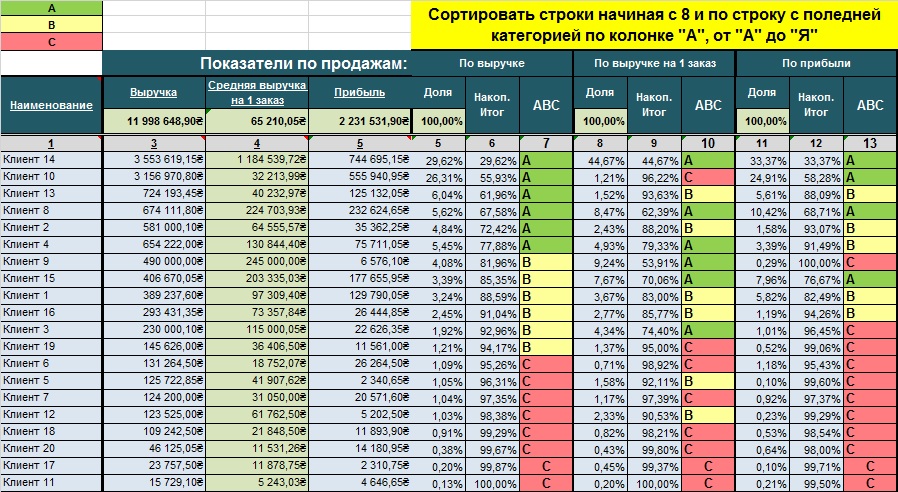

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Рис.4 Результаты Шага 3.

Рис.4 Результаты Шага 3.

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Шаг пятый: Анализ по совокупности всех показателей продаж

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях - рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму.

Анализ клиентской базы является важным этапом в планировании развития компании и формирования политики по отношению к заказчикам. Любой с сопоставлением с числом клиентов покажет компании, что меньшая их часть приносит самую крупную прибыль.

ABC-анализ клиентской базы

Неравномерный вклад в доходы компании означает, что следует относиться к покупателям по-разному. Те, кто приносят больше прибыли, очевидно, заслуживают и большего внимания. Потеря части клиентов, приносящих незначительной объем выручки, не повлечет серьезных последствия для компании. Между тем, стремление обеспечит индивидуальный и внимательный подход для каждого, приведет к истощению ресурсов бизнеса неоправданным расходам времени и сил сотрудников.

Градацию клиентов на несколько категорий. Критерием для их разделения на группы, является объем купленной продукции. Фактически, этот показатель означает размер прибыли, которую принесли для компании потребители.

Используется три группы:

- А — это покупатели, которые обеспечили основную прибыль. Работа с ними является приоритетной для компании;

- В — это средний уровень вложений в благосостояние компании;

- С — наименьший уровень. Потеря таких клиентов не станет катастрофой.

Расчет и отнесение потребителей к той или иной категории осуществляется путем математических вычислений. Это удобное всего представить поэтапно:

- нужно вычислить 80% от общей суммы реализации;

- следует выделить объем покупок по каждому потребителю от максимального до самого незначительного;

- сложить объемы покупок от самого крупного клиента до тех пор, пока не получится сумма, означающая 80% от общей прибыли. Это будут покупатели группы А;

- надо взять еще 16% от общего объема и посчитать покупателей, которые принесли эти 16%. Они войдут в группу В;

- оставшиеся 4% приходятся на группу С. Это потребители с минимальным вкладом в прибыль компании.

Пример ABC- анализа

Динамику и методику расчетов можно показать на следующем примере.

Сумма продаж составила 100 000 рублей. Поток клиентов равен 50 потребителям. Основную часть дохода — 80%, к примеру, принесли 20 самых крупных клиентов. Их обслуживание и будет приоритетным, поскольку они составляют группу А.

Аналогично, по указанному алгоритму производятся остальные расчеты.

Для каждой группы клиентов необходимо создание различных способов обслуживания и предоставление им разных условий совершения покупок, взаимодействия с компанией.

АВС в 1С CRM

Решение задачи повышения прибыли должно опираться на АВС- анализ продаж — метод ранжирования покупателей по приносимой ими доходности.

В его основе правило Парето: «20 % стараний дают 80 % результата, а остальные 80 % стараний - лишь 20 % результата». Применительно к продажам отметим, что 20% крупнейших покупателей приносят 80% прибыли, остальные 80% приносят 20% прибыли.

1С CRM дает возможность проведения регулярного АВС- анализа продаж путем деления базы клиентов на соответствующие категории.

A-класс в 1C CRM — с амая малочисленная группа, дающая 80% оборота компании. Усилия по привлечению этих покупателей и их удержанию должны стать приоритетными.

B-класс в 1C CRM — с воего рода «середнячки», дающие стабильные 15% продаж. Взаимодействие с ними продолжайте в текущем режиме — выполняйте принятые обязательства и без предоставления различных преференций.

C-класс в 1C CRM — клиенты, вносящий минимальный вклад (5%) в общие продажи. Зачастую в этой группе встречаются «проблемные» покупатели, способные принести компании убытки. Можно сделать пометку в 1С CRM , указав им определенную категорию, и прекратить с ними работу.

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

А - самые важные

В - средней важности

С - наименее важные

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Например:

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80) , открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Границы ABC-групп

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований - какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп . Но при значительных отклонениях от указанных значений следует насторожиться.

Пример .

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Методика проведения ABC-анализа

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Включать в список для анализа однородные позиции . Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра . Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически , правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel .

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа . Возьмем ассортимент из 30 условных товаров.

Цель анализа - оптимизация ассортимента.

Объект анализа - товары.

Параметр по которому будем производить разбиение на группы - выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Все, что ниже - группа C.

Подсчитали количество наименований товаров в каждой группе. A - 7, B - 10, C - 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A - 23.3%, B - 33.3%, C - 43.3%.

Группа A - 80% выручки, 20% наименований

Группа B - 15% выручки, 30% наименований

Группа C - 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A - 79% выручки, 23.3% наименований

Группа B - 16% выручки, 33.3% наименований

Группа C - 5% выручки, 43.3% наименований

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Создайте список всех анализируемых ресурсов

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Определите долю (вклад) каждой позиции

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

В отдельном столбце рассчитайте совокупный процент

Совокупный % считается накопительно, начиная с верхних строк таблицы

Присвойте каждой позиции соответствующую группу А,В или С

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке . Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов, которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются , относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка(возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе .