Как вернуть страховку по кредиту в банке ВТБ 24?

Возврат страховки по кредиту ВТБ 24 — труднодоступная, но удобная и полезная возможность, которой могут воспользоваться заемщики в определенных ситуациях, если условия страхования позволяют это сделать.

Зачем нужно страхование?

Оформить страховку может каждый желающий, когда берет кредит в банке. Данная услуга предоставляется в двух формах:

- Страхование жизни и здоровья заемщика при потребительском или кредите на авто.

- Страховка взятого в кредит имущества ().

В первом случае страховая компания берет на себя ответственность за кредит, если человек потерял трудоспособность (1 и 2 группа инвалидности) или случилась непредвиденная смерть заемщика.

Страхование ВТБ 24 кредитов физических лиц при большой сумме займов – это гарантия для банка, что сумма займа будет выплачена полностью. Если человек умирает, то его долги переходят наследникам, а в случае со страхованием, всю задолженность выплатит страховая компания.

Имея такую страховку, есть больше вероятности, что банк ВТБ 24 одобрит просьбу о кредите. Но страховать свою жизнь не является обязательным условием, и принятие ВТБ 24 решения не зависит от наличия страховки.

Имея такую страховку, есть больше вероятности, что банк ВТБ 24 одобрит просьбу о кредите. Но страховать свою жизнь не является обязательным условием, и принятие ВТБ 24 решения не зависит от наличия страховки.

Страхование имущества взятого в кредит, позволит не потерять его при возникновении непредвиденных ситуаций. Такая страховка часто является условием взятия кредита, и отказаться от нее невозможно. В противном случае в оформлении кредита в ВТБ 24 вам будет отказано.

Обязательно ли оформлять страховку?

Страховка в ВТБ 24 не всегда дело обязательное. Только в случае взятия жилищного имущества в кредит заемщику необходимо обязательно согласится с условиями страхования.

При взятии потребительского кредита, страховка — дело добровольное, и человек имеет право отказаться от нее. Отказ может послужить причиной того, что банк не предоставит кредитные средства человеку, а объяснять причину кредитор не станет, и вы не узнаете, что вызвало отрицательный ответ.

Если заемщик стабилен, трудоустроен и хорошо платежеспособен, то ни один кредитор не захочет терять такого клиента, лишь из-за отказа от страхования. Ведь банку только выгодно получать проценты с заемщика за кредит.

Но ВТБ 24 часто оправляет своих клиентов к кредиторам, сотрудничающим с банковской организацией, и от застрахованного лица получает свой процент. Это тоже причина того, что банковские предприятия стараются навязать страховку своим клиентам, и отказываются заключить кредитный договор без нее.

Страховаться клиенту банка вовсе не обязательно, без требования предусмотренного договором о займе. Отказываться от страховки не обдумав все, тоже не стоит. Всегда нужно взвесить все плюсы и минусы, и тогда решить, а не переживать, что отказ от данной услуги отрицательно скажется на решении банка при принятии заявления на кредит.

Чтобы точно решить, что вам нужно, попросите банковского служащего составить два графика выплат – с учетом страховки и без нее, и посмотреть, сколько стоит первый и второй вариант.

Второй случай в сумме получается дешевле, а деньги за страховку в большинстве своем сгорают и не приносят пользы. Но принимать решение все равно клиенту и, если он сочтет нужным, то оформит страховой полис.

В каких случаях можно вернуть страховку?

Вернуть страховку человек может по собственному желанию после подписание договора в таких случаях:

- Осознание бесполезности страхового полиса, либо понимание, что сумма за страхование превышает ожидаемые расходы;

- При досрочном погашении кредита.

Возвращение после выплаты кредита более тяжелый процесс, чем первый случай. Хотя в обоих вариантах вернуть свои деньги достаточно проблематично , и может понадобиться квалифицированная помощь в получении денег за страховку, так как часто дело доходит до суда.

Можно ли страховую премию вернуть? Трудно. В контрактах страховщиков прописано условие, что даже при возвращении страховки премия остается страховщикам в качестве вознаграждения за уже проделанную работу.

Расторжение договора всегда неприятно для страховщиков, это влечет за собой потерю денег. Не затягивайте с этим процессом и ответственно подходите к сбору документов, которые помогут не только официально расторгнуть договор без потерь, но и вернуть свои деньги, так как сумма страховки оплачивается единовременно при подписании полиса и бывает очень велика.

После взятия кредита

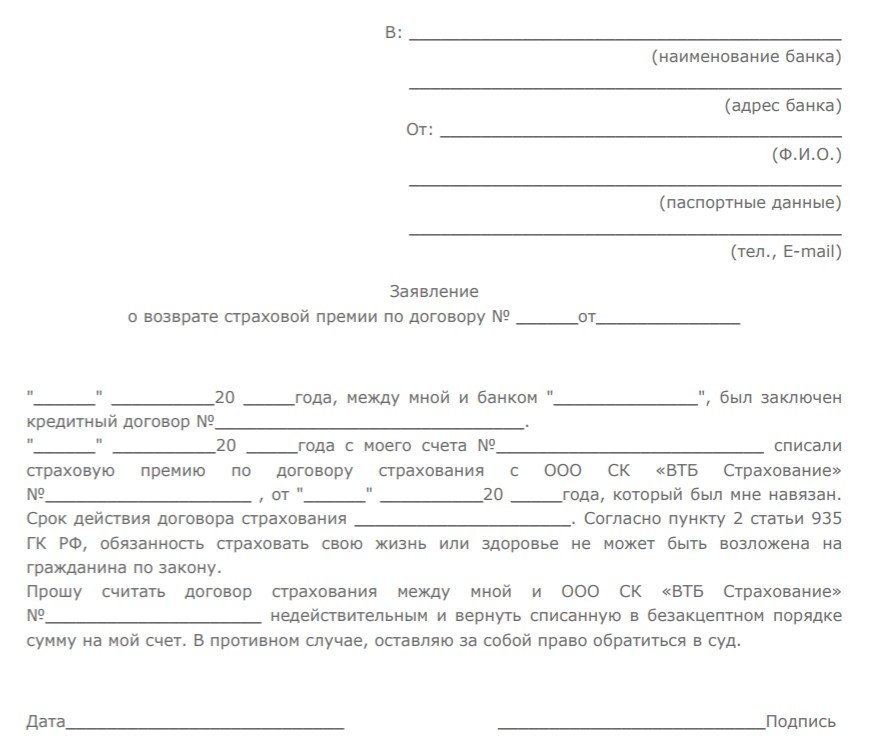

Если договор с ВТБ 24 о займе уже подписан и в нем вы согласились на страхование, то осуществить возврат своих денег еще представляется возможным. Для достижения результата необходимо обязательно:

- Изучить договор и найти в нем пункт, разрешающий возврат страхового платежа;

- Написать заявление на возврат денег в течение двух недель после оформления договора;

- Подать заявление (образец есть на сайте банка) до внесения первого платежа по кредиту (без соблюдения этого условия деньги не вернут);

- Ожидать решения, а в своем первом письме указать, что вы обязательно требуете получить ответ в определенной форме (использование телефона, электронной или обычной почты).

Страховой случай наступает крайне редко, но люди понимают это уже после подписания всех бумаг, а потом пытаются вернуть свои деньги. Часто все заканчивается безуспешно, ведь страховщики имеют много лазеек и, даже если и выплатят деньги, то большую часть оставят себе как неустойку.

Можно попытаться доказать, что банк навязывает вам свои услуги страхования, и тогда осуществить возврат денег, но для этого лучше использовать юриста.

Необходимо ответственно взвесить все до подписания бумаг о займе и страховке, невнимательность может стоить вам крупной суммы денег, так как плата за страхование нынче дорога.

Познавательное видео:

При досрочном погашении

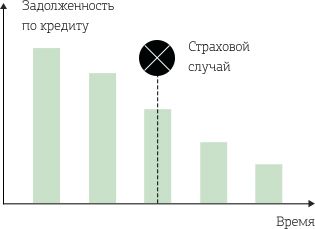

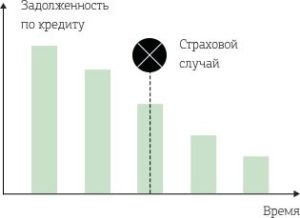

Если кредит ВТБ 24 погашен раньше времени, то необходимость в страховке отпадает. Теперь вы можете забрать часть средств, которые остались невостребованными. Да, страховщики заберут деньги за то время, что они исполняли свои обязанности, но остальную сумму можно попытаться вернуть.

Попытайтесь пообщаться со страховой компанией и написать прошение о возврате невостребованных средств. Если сумма осталась небольшая, то страховщики легко идут на эту уступку, но при более крупной сумме могут и отказать.

При таком раскладе, необходимо подать иск в суд, написав заявление, в котором вы ссылаетесь на 958 статью Гражданского кодекса РФ.

Если в вашем страховом полисе имеется пункт о невозможности возврата средств при досрочном погашении кредита, то вернуть деньги без суда не получится. В суде вы сможете ссылаться на то, что вас заставили подписать полис, в противном случае отказывали в кредите. Если вы докажите, что это решение навязал вам служащий банка ВТБ 24 и без него не давал кредит, то дело будет выиграно. Спешить радоваться не стоит, так как не факт, что деньги вам вернут, ведь большая часть уйдет на погашение неустойки.

Не подписывайте договора, не обдумав все, но если второпях решение было принято неверно или недооценено, то не стоит бояться возврата средств за неоправданную страховку в ВТБ 24. Такая сумма часто не маленькая и побороться за нее стоит, а кредитную историю вы этим не испортите.

Не бойтесь, что ВТБ 24 откажет в кредите из-за отказа от страхования. Терять клиентов банку не выгодно, а с вашей стороны необходимо сделать все, чтобы убедить банковскую организацию в своей платежеспособности и ответственности, тогда договор о займе будет подписан на ваших условиях.